|

第四章 税收原理

一、名词解释 15、累进税率 按课税对象数额的大小,划分若干等级,每个等级由低到高规定相应的税率,课税对象数额越大税率越高,数额越小税率越低。累进税率因计算方法不同,又分为全额累进税率和超额累进税率两种。 16、价内税与价外税(2009) 凡税金构成价格组成部分的,称为价内税。 凡税金作为价格之外附加的,称为价外税。 17、税收中性(2008)(2003) 是指政府课税不扭曲市场机制的运行,或者说不影响私人部门原有的资源配置状况。 18、税负转嫁(2009)(2005)(2002) 是指在商品交换过程中,纳税人通过提高销售价格或压低购进价格的方法,将税负转移给购买者或供应者的一种经济现象。 19、拉弗曲线(2006) 是说明税率与税收收入和经济增长之间的函数关系的一条曲线

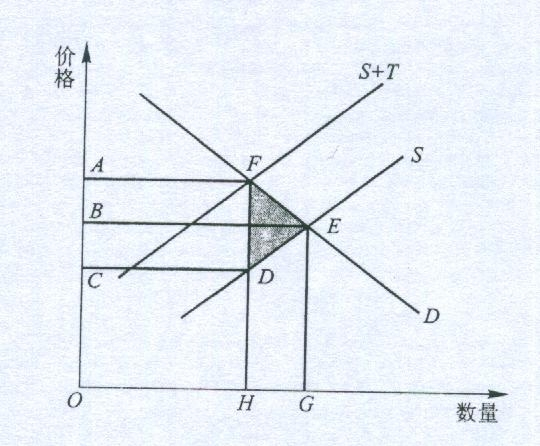

二、简述题 10、简述税收的基本特征。 (1)税收的强制性。 (2)税收的无偿性。 (3)税收的固定性。 11、借助图形解释税收的超额负担。 以图形表示税收的超额负担:

在图中,D是某种商品的需求曲线,S是供给曲线。征税前的均衡点是E,产量为OG,价格为OB。假定政府对这种商品课征FD的从量税,供给曲线S将向左上方移动至S+T,税后市场均衡点为F,产量减少至OH,价格上升至OA。这种税的税收收入是CD(销售量)乘以DF(税率),即ACDF的面积。消费者因课税而损失的消费者剩余是ABEF的面积,生产者因课税而损失的生产者剩余是BCDE的面积。这两种损失合计为ACDEF的面积,其与税收收入(ACDF的面积)的差额即FDE就是课税的超额负担----哈伯格三角。 12、简述税负转嫁的条件。 税负转嫁是指在商品交换过程中,纳税人通过提高销售价格或压低购进价格的方法,将税负转移给购买者或供应者的一种经济现象。在价格可以自由浮动的前提下,税负转嫁的程度,还受诸多因素的制约,主要的有: (1)供求弹性的大小。供给弹性较大、需求弹性较小的商品的课税较易转嫁,供给弹性较小、需求弹性较大的商品的课税不易转嫁。

下一篇 同等学力经济综合核心名词解释

推荐资料

Copyright © 2011-2012 Powered by TDXL.CN 深圳市新阳光教育发展有限公司 2011-2012 All Rights Reserved.

地址:深圳市福田区深南中路2010号东风大厦14楼 电话:0755-83234965 粤ICP备08119305号   |